近日,市值约600亿元的健帆生物(300529.SZ)股价连续两日出现震荡,引发市场关注。这家以血液净化产品为主营业务的医疗器械企业,其毛利率水平竟能与白酒巨头贵州茅台相媲美,成为资本市场热议的焦点。

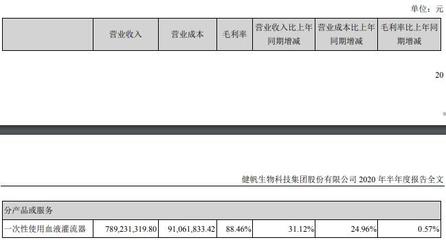

作为医疗器械领域的细分龙头,健帆生物凭借在血液灌流器领域的核心技术优势,构建了较高的市场壁垒。公司最新财报显示,其毛利率长期维持在85%左右,这一数字已接近贵州茅台90%以上的毛利率水平。在医疗器械行业整体毛利率通常在60-70%的背景下,健帆生物的盈利能力显得尤为突出。

分析人士指出,健帆生物的高毛利率主要源于三个方面:一是产品技术门槛高,竞争对手较少;二是公司在肾病治疗领域形成了完整的临床解决方案;三是规模化生产带来的成本优势。这些因素共同支撑了公司持续的盈利能力。

不过,近期股价的连续震荡也反映出市场对医疗器械行业政策环境的担忧。随着带量采购等医改政策的深入推进,投资者担心高毛利模式能否持续。但公司管理层表示,其主打产品尚未纳入集采范围,且公司在研发投入和新产品布局方面持续加码,致力于维持市场竞争力。

从长期来看,随着人口老龄化加剧和健康意识提升,血液净化市场需求将持续增长。健帆生物作为行业龙头,若能继续保持技术领先优势和产品创新能力,其高毛利模式仍有望维持。但投资者也需关注政策变化带来的潜在风险,理性看待股价波动。

在当前市场环境下,健帆生物的表现不仅关乎自身发展,更将成为观察中国高端医疗器械行业发展态势的重要窗口。